À propos du secteur

Usages concrets

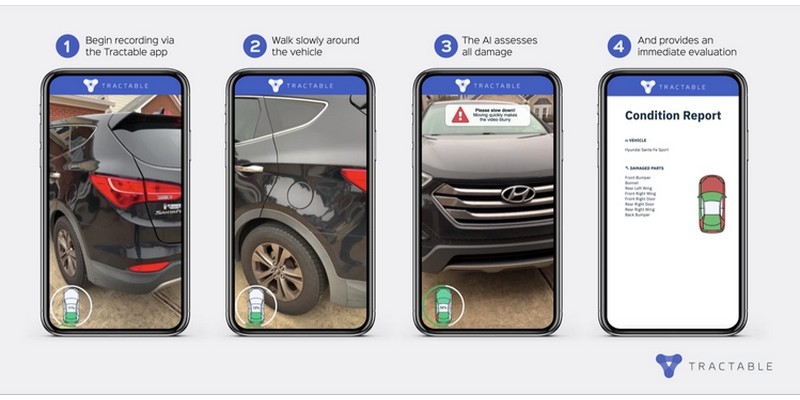

L'IA intervient dans trois domaines clés de l'assurance. En souscription et évaluation des risques, elle analyse automatiquement des dossiers de demande d'assurance pour qualifier les candidats et proposer une tarification adaptée, notamment en assurance auto avec analyse de données télématiques. En gestion des sinistres, elle traite les déclarations en extrayant les informations essentielles, analyse les photos de dégâts pour pré-qualifier la gravité des sinistres et génère automatiquement des dossiers d'instruction, accélérant le processus global de traitement. Pour la détection de fraude, les systèmes d'IA analysent automatiquement les documents soumis pour identifier les traces de manipulation, les anomalies de texture ou les incohérences de métadonnées, complétant les outils d'investigation des assureurs.

Enjeux et limites

L'utilisation de l'IA en assurance soulève plusieurs risques structurels. Le biais algorithmique constitue une menace majeure : si les données historiques ayant entraîné le système contiennent des discriminations, l'algorithme peut reproduire ou amplifier ces pratiques lors de décisions de tarification ou d'acceptation de dossiers. La transparence des décisions reste un enjeu critique, notamment lorsque l'IA refuse une couverture ou propose une prime jugée inéquitable par l'assuré. Le manque d'explicabilité des modèles complexes rend difficile de justifier une décision devant un client ou un tribunal. La protection des données personnelles, encadrée par le RGPD, devient également plus complexe avec l'IA générative, qui peut mémoriser des informations sensibles dans ses modèles. Enfin, la question de la responsabilité juridique demeure : qui assume les conséquences d'une mauvaise décision prise par un système automatisé ?

Acteurs et cadre en France

Le règlement européen sur l'intelligence artificielle (AI Act) s'impose progressivement, dont les obligations s.appliquent par étapes. Ce texte classe certains systèmes d'IA en assurance comme « à haut risque », notamment ceux impliqués dans l'évaluation de la solvabilité des assurés ou dans le calcul des primes d'assurance. L'ACPR (Autorité de Contrôle Prudentiel et de Résolution), placée sous la Banque de France, devient le superviseur central pour la conformité de l'IA dans le secteur financier et assurantiel. Elle travaille à la définition de méthodologies d'évaluation des systèmes d'IA aux côtés des assureurs. La CNIL complète ce cadre en publiant des recommandations d'alignement entre IA et RGPD, insistant sur la protection des données dès la conception des systèmes. Les assureurs doivent également mettre en place une gouvernance interne robuste pour identifier, mesurer et gérer les risques liés aux biais, à l'opacité algorithmique et à la responsabilité.

Ce que suit ActuIA

ActuIA couvre l'évolution du cadre réglementaire appliqué à l'assurance, notamment l'entrée en vigueur et l'application pratique de l'AI Act par l'ACPR et les assureurs. Nous suivons aussi les déploiements d'IA dans les opérations assurantiques et leurs impacts en matière d'efficacité, de service client et de transparence. Les débats autour de l'éthique algorithmique et de la lutte contre les biais dans les décisions tarifaires ou de couverture figurent également au cœur de notre surveillance du secteur. Enfin, nous analysons comment les assureurs se positionnent face aux exigences croissantes de gouvernance, d'explicabilité et de conformité aux normes de protection des données.