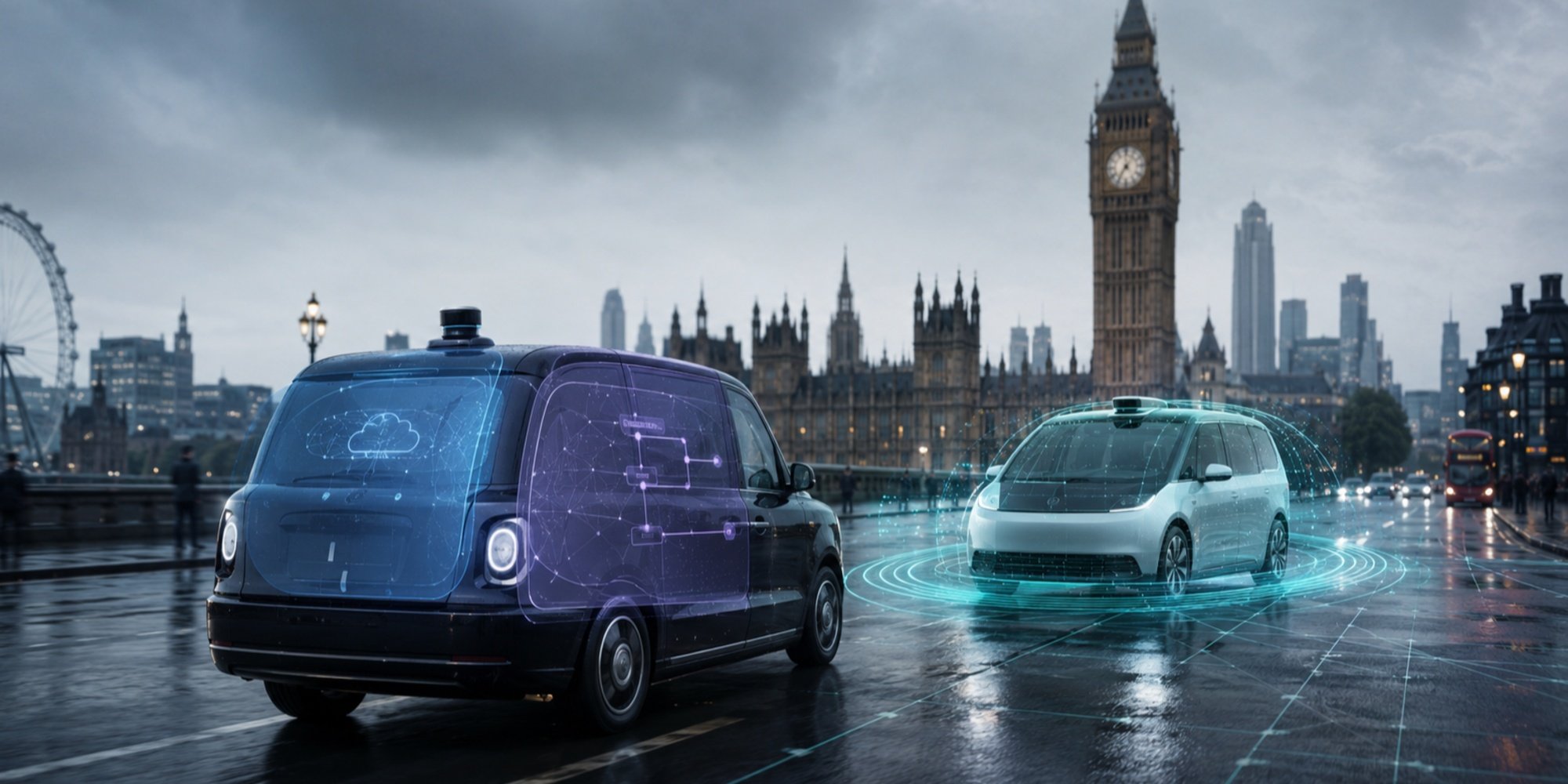

据 The Verge 于 2026 年 6 月 8 日报道,Uber 已面向伦敦用户开放兴趣登记,邀请希望匹配由 Wayve 运营的 robotaxi 的客户加入候补名单。Wayve 是一家总部位于伦敦的 L4 自动驾驶初创公司。根据 The Next Web 的说法,这一方案打破了美式一体化 robotaxi 模式:Uber 拥有并运营车队,Wayve 则提供实际驾驶车辆的软件——AI Driver(车内仍配有安全员)。这种分工十分明确:一方负责需求入口,另一方提供软件栈;而 Waymo 则将这两项功能整合在同一体系内。Wayve 目前仍在等待英国政府批准其自动驾驶 minicabs 上路,至今尚未确认正式上线日期。伦敦方面所强调的车队/软件分离模式,同时还叠加了股权层面的交织,但双方均未公开披露相关金额。

两种模式在同一座城市汇合

在伦敦这一同一战场上,Alphabet 旗下的 Waymo 也在筹备于 2026 年启动商业化服务,且其车辆已在当地测试数月。TechCrunch 进一步指出,双方都将伦敦视为 robotaxi 服务进入欧洲的首个市场,这意味着英国首都可能率先成为欧洲商业化落地竞赛的前沿阵地。Alphabet 旗下公司 Waymo 已在美国推出多个服务,其中包括 德州 Austin,在那里它以端到端方式运营自有服务——车队、软件和应用全部由自己掌控,没有中间方介入。与 Uber-Wayve 组合相比,这种产业结构上的差异非常明显:一边是垂直整合、可全面控制用户体验的玩家,另一边则是需求运营方与 AI Driver 软件供应方的角色分工。不过,这一比较仍停留在前瞻层面。截至 2026 年 6 月 8 日,双方都尚未获得英国政府批准开展商业运营,也都没有确认正式上线时间。

当客户同时也是股东

运营方与供应方之间的界限,在资本层面并不完全分明。根据 Wayve 于 2026 年 2 月发布的新闻稿,该公司完成了 15 亿美元 D 轮融资,投后估值达到 86 亿美元,投资方包括 Microsoft、NVIDIA、Uber,以及 Mercedes-Benz、Nissan 和 Stellantis 等整车厂。因此,Uber 既是产业客户——未来伦敦车队的运营方——也是其软件供应商的股东之一。双方于 2025 年 6 月 10 日 签署合作,启动英国公共道路上的 L4 自动驾驶测试;此外,Uber 还承诺根据部署里程碑追加资本投入。伦敦方面所强调的车队/软件分离模式,因此又叠加了一层股权交织,而双方均未公开披露具体规模。这一模式也让人联想到 Uber 过去的路径:该公司已于 2020 年底将自动驾驶部门 ATG 出售给 Aurora,如今的回归并不是重新整合技术栈,而是通过资本合作来重建自动驾驶能力。

在伦敦,Uber 并没有重演 ATG 的旧故事。它不再试图独自打造自动驾驶系统,而是转向成为一个商业与运营接口,去整合多套竞争中的软件栈。面对 Waymo,这场较量比拼的不只是车辆性能,更是 robotaxi 价值链的两种不同愿景。