L’innovation en oncologie s’impose comme un enjeu majeur dans la lutte contre le cancer, qui demeure l’une des premières causes de mortalité en Europe. À la veille de la Journée mondiale de lutte contre le cancer qui se déroule chaque année le 4 février, l'Office européen des brevets (OEB) a publié sa seconde étude "New frontiers in oncology" sur les technologies dédiées au cancer, offrant une analyse approfondie des secteurs technologiques à la croissance la plus rapide. Celle-ci montre que, quand bien même l’Europe abrite le plus grand nombre de start-ups liées à l’oncologie, elle se laisse distancer par les États-Unis et la Chine en matière de dépôts de brevets.

Près de 20 millions de nouveaux cas de cancer, dont 433 000 en France, sont diagnostiqués dans le monde chaque année. Bien que l'Europe regroupe moins de 10 % de la population mondiale, elle représente près de 25 % des cas mondiaux de cancer et plus de 20 % des décès liés à cette maladie.

L'étude de l'OEB "

Nouvelles frontières en oncologie : un écosystème d’innovation en évolution" se concentre sur les technologies les plus prometteuses et les variations entre les régions, les acteurs et les secteurs. Elle examine les dépôts de brevets dans 28 domaines technologiques du cancer et révèle de grandes variations dans les taux de croissance, ainsi que dans le nombre de familles de brevets internationales (FBI).

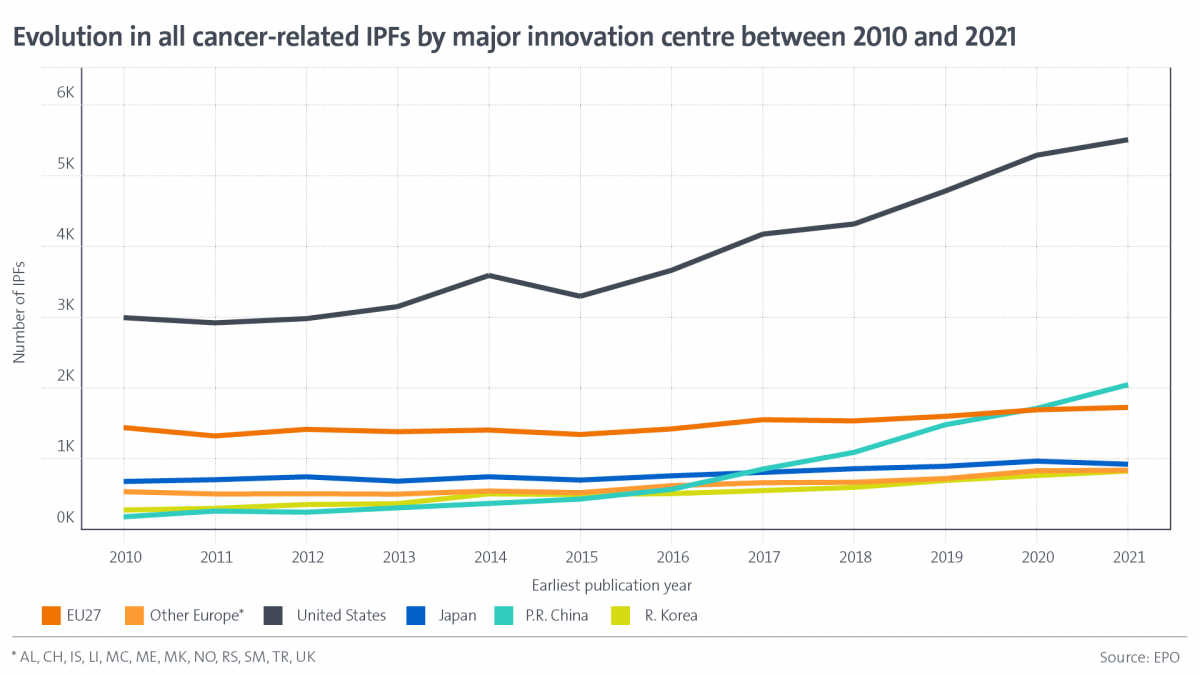

Les États-Unis en tête des inventions liées au cancer

Au cours de la période la plus récente (2015-2021), les domaines qui ont connu la plus forte croissance, mesurée par les taux de croissance annuels des FBI, comprennent des technologies telles que l’immunothérapie cellulaire (+37,8 %), la thérapie génique (+31,0 %), l’analyse d’images (+19,6 %), les biopsies liquides (+17,2 %) et l’informatique de santé (+14,7 %).

Les États-Unis dominent l’innovation en oncologie, avec une part stable d’environ 43 % des inventions mondiales liées au cancer. En revanche, la part des déposants européens a chuté de 18,7 % à 12,4 % entre 2010 et 2021, alors que le dépôt de brevets en oncologie s’est intensifié. La Chine affiche la plus forte progression : le nombre de FBI a plus que quadruplé au cours de la période 2015-2021, porté principalement par le secteur privé, qui dépasse désormais largement le secteur public.

La France, moteur européen de l’innovation en oncologie

L'étude souligne la place prépondérante de la France dans l'écosystème européen, grâce à son dynamisme en matière de brevets et à l’excellence de ses institutions de recherche.

Avec plus de 3 500 FBI publiées entre 2010 et 2021, la France se positionne au deuxième rang européen derrière l’Allemagne. Elle se distingue particulièrement dans le domaine de la médecine personnalisée, où elle représente 5,6 % des inventions brevetables entre 2016 et 2021. Cette avancée traduit une approche innovante du traitement du cancer, mettant l’accent sur des thérapies adaptées aux spécificités génétiques des patients. Cette période a également été marquée par une croissance significative dans le domaine des vaccins immunothérapeutiques, où la part de la France est passée de 4,0 % à 4,7 % par rapport à la période 2010-2015.

L’écosystème français est porté par un réseau de recherche particulièrement performant. L’Inserm et le CNRS occupent respectivement la deuxième et la troisième place au niveau mondial pour le nombre de brevets déposés en oncologie. Au total, dix institutions françaises figurent parmi les quinze premières européennes, confirmant l’importance des organismes de recherche publics dans l’innovation technologique contre le cancer. Cette dynamique se traduit également par une forte contribution des universités et des hôpitaux, qui représentent près des deux tiers des brevets déposés en France dans ce domaine.

Par ailleurs, l'Hexagone affiche une présence notable dans le paysage européen des start-ups spécialisées en oncologie : avec 246 jeunes entreprises dédiées à ce secteur, il se classe juste derrière le Royaume-Uni (290 start-ups) et devant l’Allemagne (208). L’Europe compte environ 1 500 start-ups en oncologie, dépassant ainsi les États-Unis (1 325). Cependant, si le nombre de start-ups en phase de création y est supérieur, la transformation de ces entreprises en acteurs majeurs demeure un défi : moins de 22 % des start-ups françaises en oncologie (24 % au sein de l’UE et moins de 27 % dans les autres États membres de l’OEB) atteignent un stade avancé de croissance, contre près de 40 % aux États-Unis.

L’étude de l’OEB souligne également une perte de terrain de l’Europe face aux États-Unis et à la Chine dans les secteurs les plus dynamiques de l’innovation oncologique. Les parts européennes ont reculé de 5 points de pourcentage dans des domaines stratégiques comme l’immunothérapie cellulaire, la thérapie génique et l’analyse d’images. Ces technologies, en forte expansion, nécessitent des investissements massifs et un écosystème favorable à leur développement.

L’innovation en oncologie en France repose sur une base scientifique solide et un réseau de start-ups prometteur. Toutefois, l’enjeu réside dans la capacité à transformer ces avancées en succès industriels et cliniques. L’accès au financement, le soutien aux phases de croissance et la structuration d’un écosystème plus propice à l’industrialisation de l’innovation apparaissent comme des leviers essentiels pour renforcer la compétitivité française et européenne dans ce domaine stratégique.

António Campinos, président de l'OEB, conclut :

"En référence au rapport de Mario Draghi sur l'avenir de la compétitivité européenne, les conclusions de cette étude constituent un signal d'alarme pour l’écosystème d'innovation en oncologie en Europe. Alors que les technologies de lutte contre le cancer évoluent rapidement et s’engagent vers des recherches inédites, l'Europe doit réagir pour préserver son avantage compétitif en matière d'innovation dans le secteur de la santé et ainsi contribuer à sauver des vies. Les startups européennes en oncologie sont un atout, mais elles ont besoin d'investissements et de soutien pour développer leurs innovations."