W skrócie : Obserwatorium półroczne Numeum przewiduje spowolnienie wzrostu rynku cyfrowego we Francji, z cofnięciem się sektorów usług cyfrowych i doradztwa technologicznego. Wydawcy i platformy cloud opierają się dzięki migracji do chmury. Niemniej jednak, adopcja generatywnej AI jest hamowana przez brak kompetencji i trudności w identyfikacji przypadków użycia o wysokiej wartości dodanej.

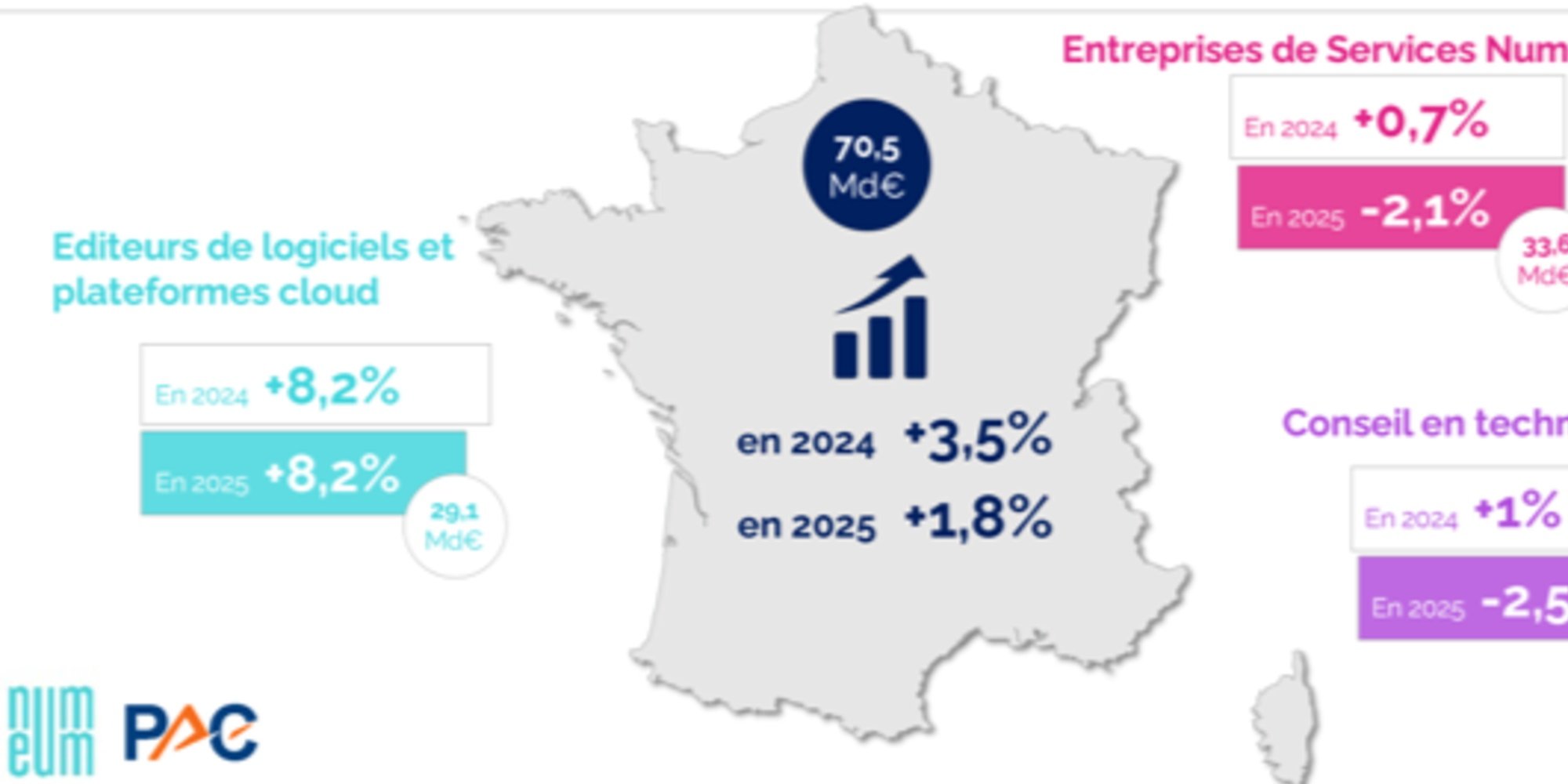

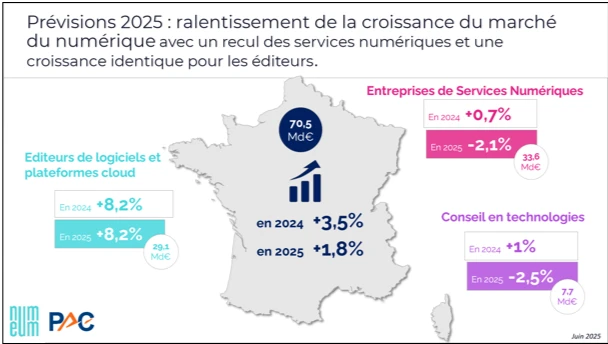

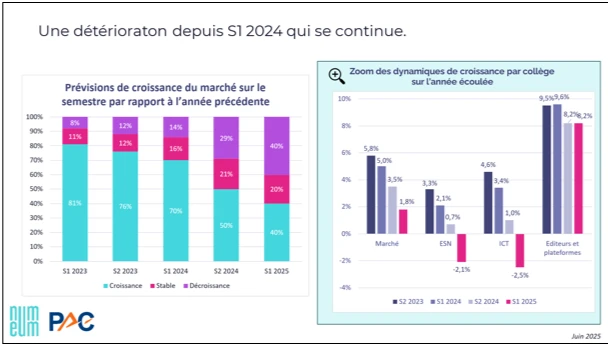

Zgodnie z najnowszym raportem obserwacyjnym Numeum, pierwszego związku zawodowego firm cyfrowych we Francji, wzrost rynku powinien zatrzymać się na poziomie +1,8% w 2025 roku, znacznie poniżej +4,1% odnotowanych pod koniec 2024 roku. Wyraźne spowolnienie dotyka szczególnie ESN i doradztwo technologiczne, na tle niesprzyjających inwestycjom warunków gospodarczych.

Tylko wydawcy i platformy cloud wykazują odporność, osiągając wzrost o +8,2%, napędzany migracją do chmury (IaaS i PaaS) oraz dostosowaniami cenowymi. Jednak ta dynamika opiera się mniej na pojawianiu się nowych projektów strukturalnych, a bardziej na już rozpoczętej inercji technologicznej, a efekt napędzający na ESN i doradztwo technologiczne pozostaje ograniczony.

Po raz pierwszy te dwa segmenty, historycznie napędowe dla sektora, przewidywane są do spadku: -2,1% dla ESN i -2,5% dla doradztwa, ze znacznym spadkiem wskaźnika zatrudnienia zespołów.

Generatywna AI: potwierdzony potencjał, spowolniona adopcja

Najbardziej znacząca ewolucja może tkwić w postrzeganiu GenAI. Prawie połowa ankietowanych firm (48%) deklaruje obecnie prace nad projektami związanymi z tą technologią, w porównaniu do 29% pod koniec 2023 roku. Jednak entuzjazm nie przekłada się na masowe inwestycje. Dwa główne hamulce to: brak kompetencji (47%) i trudność w identyfikacji przypadków użycia o wysokiej wartości dodanej (również 47%).

Niepewne perspektywy zatrudnienia

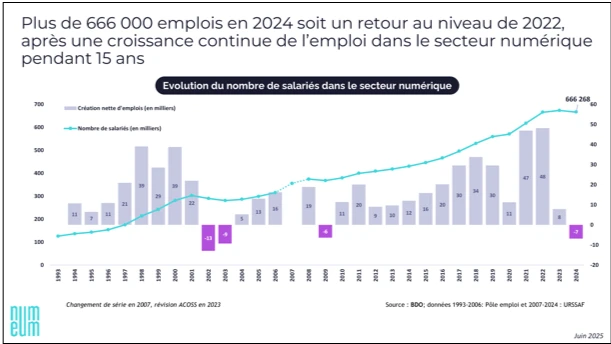

W odniesieniu do zatrudnienia, sektor wraca do poziomów z 2022 roku z około 666 000 miejsc pracy. Po spadku w 2024 roku, perspektywy rekrutacji się pogarszają, zwłaszcza dla absolwentów i stażystów, z 36% firm przewidujących spadek ofert dla tych kategorii.

Apel o zbiorową odpowiedzialność

Numeum ostrzega przed ryzykiem pozostania w tyle przez Francję, gdy sektor cyfrowy stanowi jedynie 5,5% PKB, w porównaniu do 10% w Stanach Zjednoczonych, a kraj zajmuje 22. miejsce w Europie pod względem wykorzystania technologii cyfrowej w przedsiębiorstwach. Organizacja wzywa do utrzymania bodźców fiskalnych wspierających innowacje i apeluje do władz publicznych oraz firm o masowe inwestycje w transformację cyfrową:

"Wzywamy po pierwsze do odpowiedzialności polityków, aby zapewnić sprzyjający klimat inwestycyjny, nie kwestionując mechanizmów wsparcia innowacji (Ulga podatkowa na badania, Ulga podatkowa na innowacje, Młoda Innowacyjna Firma, amortyzacja podatkowa dla innowacyjnych MŚP); a po drugie apelujemy do wszystkich liderów różnych sektorów gospodarki o zapewnienie inwestycji na rzecz gospodarki francuskiej i europejskiej (rozwój europejskiej autonomii cyfrowej w zakresie technologii i kompetencji)".

Jak podsumowuje Véronique Torner, prezes Numeum:

"Cyfryzacja jest wyrocznią naszej konkurencyjności. Pilne jest odwrócenie tej tendencji, ponieważ Francja ryzykuje poważnym pozostaniem w tyle w międzynarodowej rywalizacji".

Bardziej zrozumiałe

Czym jest Francuski Kredyt Podatkowy na Badania (CIR) i jak działa?

Francuski Kredyt Podatkowy na Badania (CIR) to zachęta podatkowa we Francji, która umożliwia firmom uzyskanie ulgi podatkowej w oparciu o wydatki poniesione na działalność badawczo-rozwojową. Ma na celu zachęcanie do inwestowania w innowacje, pokrywając koszty takie jak wynagrodzenia naukowców, sprzęt badawczy i wydatki na własność intelektualną.

Dlaczego Francja jest w tyle za USA pod względem procentu PKB związanego z cyfryzacją?

Opóźnienie Francji względem USA pod względem procentu PKB związanego z cyfryzacją można przypisać kilku czynnikom, w tym historycznie niższym inwestycjom w sektor technologiczny, wolniejszemu wdrażaniu technologii cyfrowych w firmach francuskich i mniejszej wielkości rynku cyfrowego. Ponadto, polityki publiczne w Europie mogą oferować mniej bezpośredniego wsparcia lub być bardziej regulowane w porównaniu z USA, gdzie sektor technologiczny jest bardziej dynamiczny.